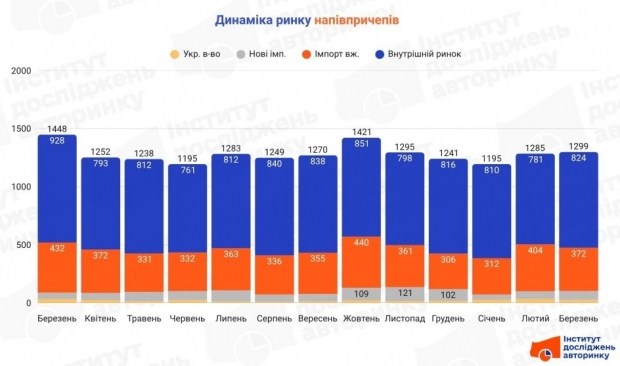

Березневі дані у сфері напівпричепів показують загальну обережність логістичного сектора. В умовах значного подорожчання пального (дизель – 90 грн/л) перевізники зосереджуються на поновленні автопарків найбільш ліквідним та спеціалізованим транспортом. Загалом за місяць було здійснено 1 299 реєстраційних операцій, що вказує на перехід інтересу до нових імпортних моделей при загальному зниженні попиту на вживаний транспорт у річному розрізі.

Внутрішній ринок: застій на тлі сільськогосподарських перспектив

Внутрішні перепродажі є основою сектора (824 угоди). Незважаючи на невелике зростання у порівнянні з лютим (+5,5%), у річному вимірі ринок впав на 11,2%. Це свідчить про слабку активність малого та середнього бізнесу, який зараз утримується від оновлення автопарку.

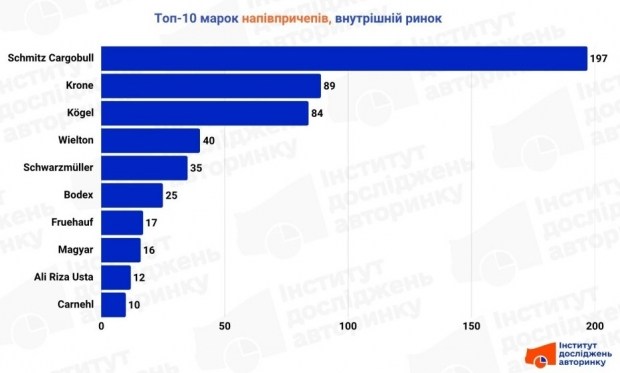

У структурі типів лідирують самоскиди (актуально для аграрного сектора та будівництва), фургони-рефрижератори (харчова логістика) та контейнеровози. Приблизно кожна четверта угода на внутрішньому ринку відноситься до продукції Schmitz Cargobull. Другу та третю позиції стабільно утримують Krone та Kogel. Ця «велика трійка» фактично контролює більше 45% вторинного ринку, що підкреслює важливість ліквідності транспорту для українських власників.

Імпорт вживаного транспорту: акцент на універсальність

Сектор імпорту вживаних напівпричепів показав негативну динаміку як у порівнянні з лютим (-7,9%), так і у порівнянні з березнем минулого року (-13,9%). Було імпортовано 372 одиниці.

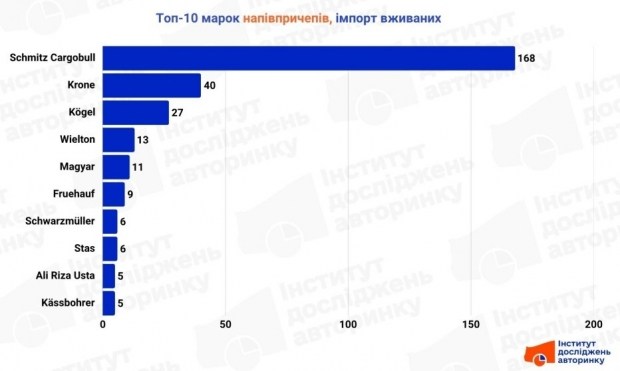

Основним попитом залишаються тентовані напівпричепи (універсальна логістика), самоскиди та рефрижератори. У списку брендів домінування Schmitz Cargobull є беззаперечним: 168 одиниць, що в 4 рази більше за показники найближчого конкурента (Krone). Присутність у топі спеціалізованих марок, таких як Magyar (цистерни) та Stas (зерновози), вказує на точкові закупівлі під конкретні замовлення, а не на масштабне оновлення автопарків.

Новий транспорт: імпортна експансія та місцеві цистерни

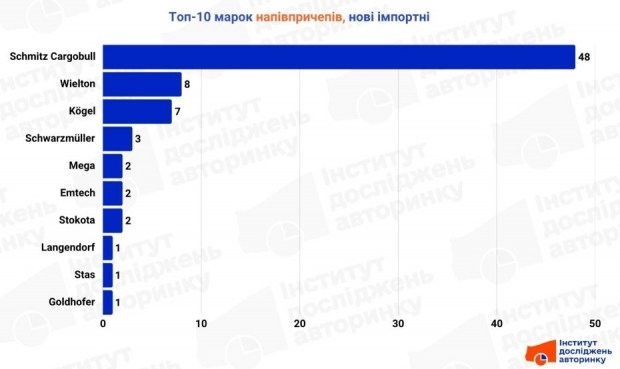

Сектор нових напівпричепів демонструє протилежні тенденції. З одного боку, імпорт нових одиниць збільшився на 40% у річному обчисленні (77 шт.), що вказує на активність великих логістичних операторів. З іншого – внутрішнє виробництво знизилося на 21,2% у порівнянні з лютим та минулим роком (26 шт.).

У новому імпорті Schmitz Cargobull займає понад 62% ринку. Пріоритетними типами є рефрижератори та ізотермічні фургони, що надзвичайно важливо для збереження якості продукції в умовах ускладненої логістики.

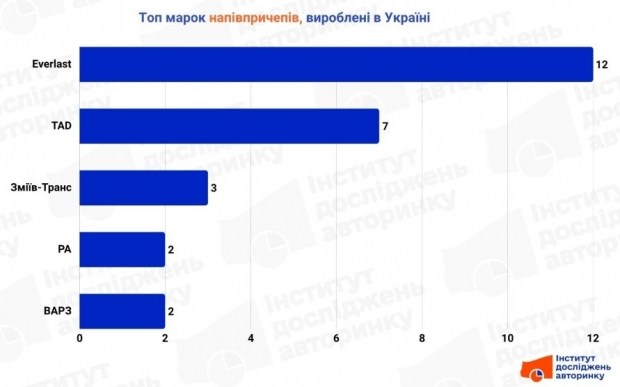

Українське виробництво сконцентроване в ніші цистерн та платформ. Лідер сектора – компанія Everlast (12 од.), яка спеціалізується на паливоцистернах. В умовах нестачі та високих цін на пальне, розвиток власної паливної логістики залишається стратегічним напрямком для багатьох мереж АЗС та агрохолдингів.

Підсумки та висновки

- Монополія довіри. Schmitz Cargobull фактично став промисловим стандартом, займаючи провідні позиції у всіх категоріях. Перевізники не готові експериментувати з менш відомими марками в умовах значних операційних витрат.

- Спеціалізація понад усе. Ринок рухається в напрямку вузькоспеціалізованої техніки (паливоцистерни, рефрижератори, самоскиди). Універсальні тентовані напівпричепи поступово зменшують частку в нових реєстраціях.

- Місцевий потенціал. Незважаючи на зниження загальних обсягів виробництва в Україні, попит на складну спецтехніку (наприклад, цистерни для небезпечних вантажів) залишається стабільним, що дозволяє вітчизняним виробникам утримувати нішу.