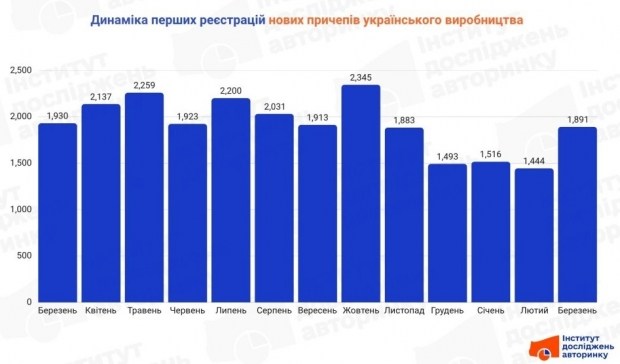

В Україні ринок причепів для легкових авто та легкого комерційного транспорту (LCV) показує явну тенденцію до переваги вітчизняної продукції. У першому кварталі 2026 року сектор нових причепів місцевого виробництва виступив головним фактором розвитку ринку, забезпечивши 4 832 первинні реєстрації. Для зіставлення, обсяги імпорту нової техніки залишаються незначними (35 од.), а ринок вживаної імпортної техніки (132 од.) і внутрішні перепродажі (919 од.) значно менші за обсяги виробництва “з заводу”.

Структура ринку за типами причепів

У структурі початкових реєстрацій нових причепів українського виробництва відзначається чітка спеціалізація. Більше трьох чвертей ринку припадає на універсальні рішення для транспортування вантажів.

- Бортові – 78,5%

- Платформи – 12,5%

- Для човнів – 4,4%

- Інші типи – 4,6%

Перевага бортових причепів вказує на значний попит на додатковий транспорт для приватних господарств і малого підприємництва в умовах підвищення вартості логістики на основі двигунів внутрішнього згоряння.

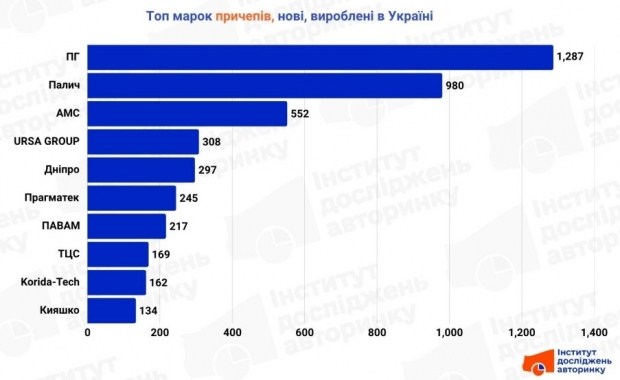

ТОП-10 виробників на ринку України (I квартал 2026)

Аналіз даних реєстрацій дає змогу виявити ключових учасників, які формують пропозицію в секторі. Основна частина потужностей розташована в центральних і північних областях України.

- ПГ (ТОВ «МП Завод автопричепів», м. Глухів) – 1287 шт.

- Палич (ТОВ «НВП-Палич», м. Київ) – 980 шт.

- АМС (ТОВ «Агромоторсервіс», м. Старокостянтинів) – 552 шт.

- URSA Group (ТОВ «УРСА ГРУП», м. Запоріжжя) – 308

- Дніпро (ТОВ «Кортес-2015», м. Кременчук) – 297 шт.

- Прагматек (ПП «Прагматек», м. Луцьк) – 245 шт.

- ПАВАМ (ТОВ НВП «ПАВАМ», м. Ірпінь) – 217 шт.

- ТЦС (ТОВ «Т-Центр Сервіс», смт. Тиврів, Вінницька обл.) – 169 шт.

- Korida-Tech (ТОВ «Коріда-Тех», смт. Власівка, Кіровоградська обл.) – 162 шт.

- Кияшко (ТОВ «Кияшко», с. Павлівка, Чернігівська обл.) – 134 шт.

Підсумки

Локалізація як чинник виживання. Незначна частка імпорту (менше 1% у структурі нових реєстрацій) зумовлена високою вартістю транспортування великогабаритних виробів з-за кордону. Українські виробники успішно конкурують завдяки надійним ланцюгам постачання комплектуючих (осі, світлотехніка) і нижчій собівартості складання.

Географічна диверсифікація. Незважаючи на традиційне лідерство Сумського та Київського регіонів, спостерігається активність виробників у Запоріжжі (URSA group) і на заході країни (Прагматек, ТЦС), що свідчить про децентралізацію ринку.

Спеціалізація. Сектор платформ (12,5%) показує стабільний попит на лавети для евакуації і перевезення автомобілів, що співвідноситься з активністю на ринку імпорту вживаних легкових машин.

Особливості сегмента

Сектор причепів для легкових автомобілів та LCV є унікальним прикладом стабільного розвитку вітчизняного машинобудування в умовах повної відкритості ринку. На відміну від ринку автомобілів, імпорт причепів (код УКТ ЗЕД 8716) не обмежується екологічними стандартами «Євро», на них не поширюється акцизний збір, а ввізне мито з країн ЄС становить 0%.

Цей сектор наочно демонструє, що український автобізнес може бути успішним і без «тепличних умов», які свого часу створювалися для «національного виробника» шляхом штучного закриття імпорту. Живий приклад ринку причепів, де за відсутності будь-яких протекціоністських бар’єрів місцева продукція займає понад 95% нових реєстрацій, підтверджує: справжня конкурентоспроможність ґрунтується на якості товару та ефективності логістики, а не на податкових обмеженнях для конкурентів.