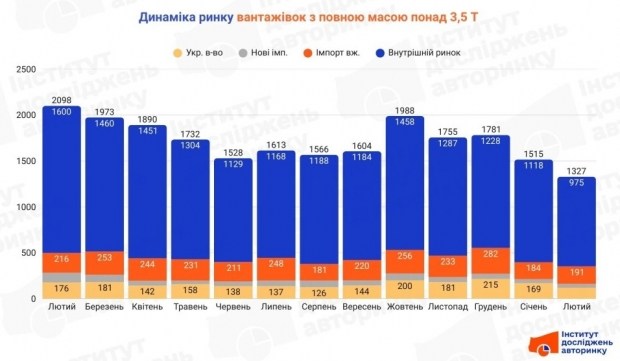

Ринок вантажних машин з повною масою понад 3,5 тонни (без врахування сідельних тягачів) у лютому 2026 року продемонстрував суттєву перебудову структури. Дані свідчать про відчутне зменшення діяльності у більшості секторів, що відбиває загальну обережність бізнесу щодо вкладень у важку техніку на тлі значної бази порівняння минулого року.

Обсяги ринку та динаміка реєстрацій

Сумарна кількість реєстрацій у сегменті вантажівок (одиночних шасі та спеціалізованої техніки) у лютому дорівнювала 1327 одиницям. Головну частину ринку як і раніше складають внутрішні перепродажі – 975 угод. Однак цей сектор показує невпинне зниження: на 12,8% у порівнянні з січнем та на відчутні 39,1% у річному обчисленні (Y-Y).

Найбільший спад зафіксовано у секторі імпорту нових вантажних авто, де чисельність реєстрацій впала на 60,4% у зіставленні з лютим 2025 року. Внутрішнє виробництво та переобладнання (нові автомобілі українського складання) також знизилося на 32,4% у порівнянні з минулим роком, зареєструвавши 119 одиниць у лютому. Єдиним сектором, який показав незначне піднесення у місячній динаміці (+3,8% M-M), став імпорт вживаної техніки, хоча у річному співставленні він також перебуває в «мінусі» на 11,6%.

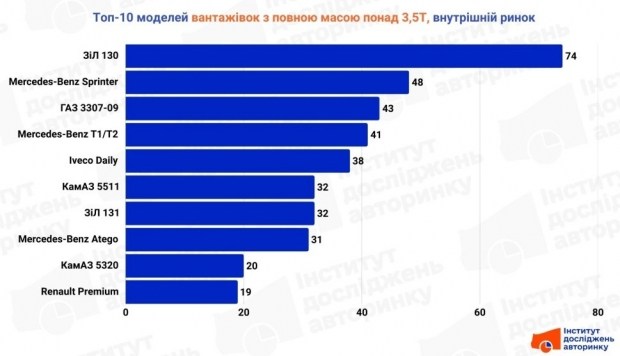

Внутрішній ринок: Експлуатація ресурсу

На внутрішньому ринку переважають самоскиди, фургони та бортові автомашини. Специфікою даного сектора залишається вкрай велика частка застарілої техніки радянського виробництва, яка досі є основою автопарку в будівництві та аграрному секторі.

Лідером перепродажів є ЗіЛ 130, що свідчить про збереження потреби у максимально недорогих в обслуговуванні машинах для місцевих задач. Разом з ним у топі знаходяться моделі ГАЗ та КамАЗ. Разом з тим, можна спостерігати поступове витіснення застарілого парку вживаними європейськими рішеннями, серед яких найбільшим попитом користуються Mercedes-Benz Sprinter (важкі версії), серії T1/T2 та Iveco Daily. Також активний обіг мають середньотоннажні Mercedes-Benz Atego та магістральні фургони Renault Premium, що вказує на повільне, але неминуче оновлення автопарку в бік більш надійних іноземних брендів.

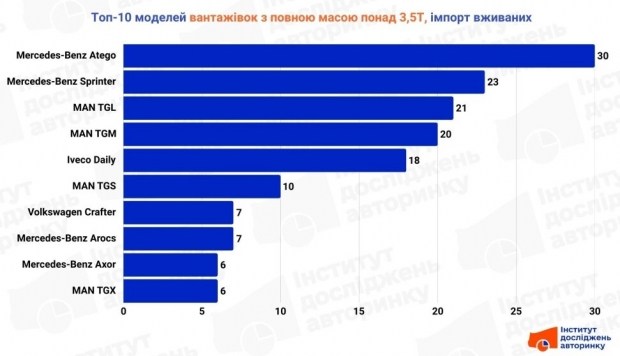

Імпорт вживаної техніки: Орієнтація на логістику

Імпорт вживаних вантажівок з Європи чітко зорієнтований на міську та регіональну логістику. Найбільш затребуваними типами кузовів є фургони, зокрема обладнані гідробортами, а також рефрижератори.

У модельному заліку домінують німецькі виробники. Першість утримує Mercedes-Benz Atego, який є фактичним еталоном для дистрибуції. Серйозну конкуренцію йому створює лінійка вантажівок MAN серій TGL, TGM та TGS. Варто відзначити, що імпортуються здебільшого універсальні шасі, які легко пристосовуються під потреби конкретного бізнесу. Також у десятку лідерів входять важкі версії Volkswagen Crafter та спеціалізовані моделі типу Mercedes-Benz Arocs чи Axor, що підкреслює потребу ринку у надійній техніці для складних умов експлуатації.

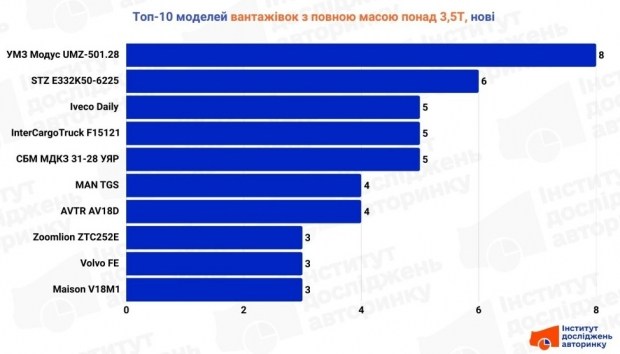

Ринок нових автомобілів та спецтехніки

Сектор нової техніки (як імпортованої, так і вітчизняного виробництва) зорієнтований на комунальний сектор та вузькоспеціалізовані завдання. Першочерговими типами залишаються самоскиди, фургони та бортові платформи з кранами-маніпуляторами.

Лідерами ринку є українські підприємства, що виконують забудову на імпортних шасі. Моделі від УМЗ, СБМ та InterCargoTruck складають основу закупівель для муніципальних потреб (сміттєвози, дорожня техніка). Серед іноземних брендів стабільні позиції займають Iveco Daily, MAN TGS та Volvo FE. Окремо слід відмітити наявність у топі спеціалізованої підйомної техніки від Zoomlion, що відображає активність у будівельній галузі.

Висновки

Аналіз ринку важких вантажівок у лютому 2026 року вказує на період суворої економії та раціоналізації. Зменшення попиту на нові авто на 60% свідчить про вичерпання інвестиційного потенціалу великих компаній. Ринок тримається на внутрішньому обігу старої техніки та вибірковому імпорті вживаних європейських вантажівок для логістики. Подальша динаміка буде залежати від наявності кредитних програм для оновлення застарілого парку, який зараз складається переважно з техніки, що давно використала свій ресурс.